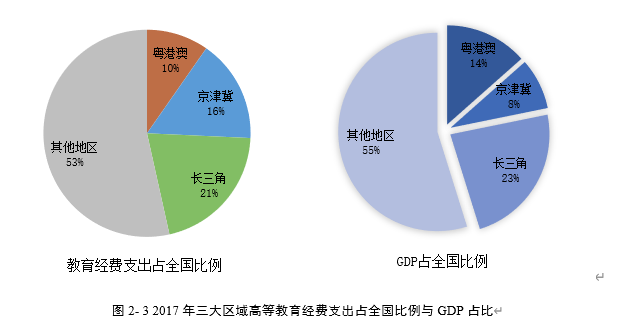

新时期科学技术对经济发展的促进作用越来越强。我国于2016年发布《国家创新驱动发展战略纲要》,重申党的十八大所强调的“科技创新是提高社会生产力和综合国力的战略支撑,必须摆在国家发展全局的核心位置”。该纲要是新时期推进创新工作的纲领性文件和行动指南,表明我国对“科技发展促进经济发展”有着充分而深刻的认识,对于高校人才培养与科技创新也具有重要的指导意义。本章节对比了粤港澳、京津冀、长三角地区高等教育创新投入与产出,探讨了高等教育的科研创新对科技型企业的支撑,并对南方科技大学的创新创业情况做了初步的展示。

广东高校近年来科研经费的投入力度有所加大,科研产出起点低而增速快。由于广东高校发展起步较晚等原因,广东高校对创新和创业的支撑力度相对不足,本地高校背景科技型上市企业数量相对较少。南科大作为建校时间仅为十年的创新型高校,有着较为强劲的科研实力,并致力于促进创新和创业的紧密结合。

(一)粤港澳、京津冀、长三角地区普通高等院校总体创新产出

1. 广东高校国际论文发表数远低于上海、江苏与北京

发表科技论文 数和专利申请数 是考察各地区高校的科研产出和科研水平的重要指标。2009至2018年,三大区域高校论文产出维持在一个较为固定的比例。粤港澳高校发表科技论文数最少,其占全国论文比例近年来逐渐上升。广东高校论文产出起点较低,但近年来明显增多,增长率远高于江苏。

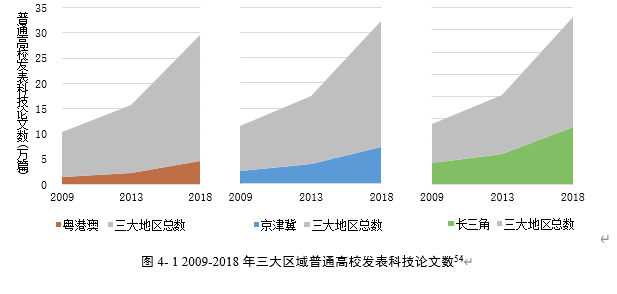

2009至2018年,粤港澳、京津冀和长三角地区高校论文产出维持在一个较为固定的比例。2018年排名第一的长三角高校发表科技论文达13万篇,占三大区域的比例一半左右 (52%,见图4- 1);第二名的京津冀为7.4万篇,占比29%;粤港澳高校论文数最少,为4.6万篇,占比18%,较2009年(占比17 %)和2013年(占比18%)并无明显提升。

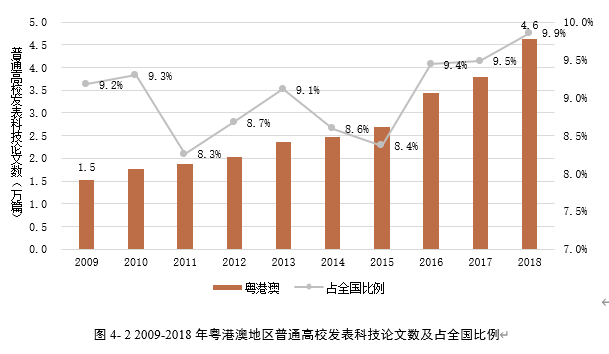

在全国背景下,粤港澳科技论文数从2009年的1.5万篇上升至2018年4.6万篇,占全国论文比例从2016年开始逐年上升,2018年其占比达到最大,为9.9%(见图4- 2)。

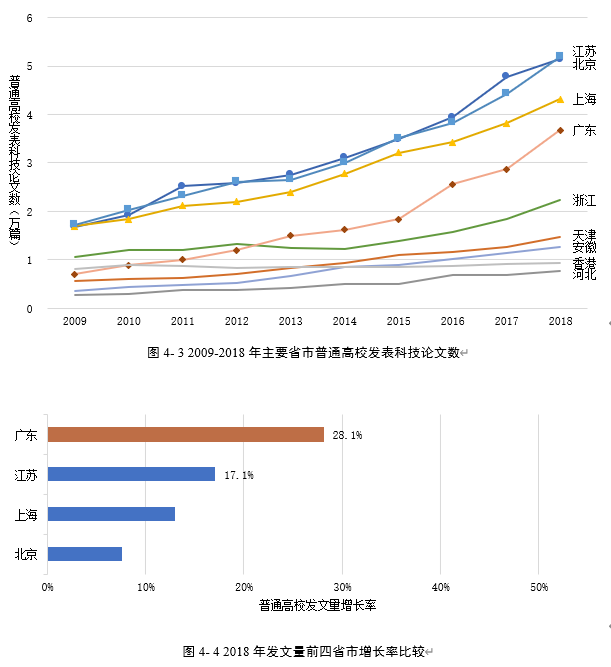

2009年以来,北京、江苏和上海国外发表科技论文数几乎稳居前三(见图4- 3),每年总量都超过了1.5万篇,并且呈现出逐年增长的趋势。2009年广东发文规模为0.7万篇,之后逐年上升,2016年之后明显上升,至2018年发文规模达3.7万篇,2018年增长率达28%,远高于同年其他省市的增长率,而江苏同年发文增长率只有17%(见图4- 4)。

2. 广东高校专利申请数少于江苏,科研产出有提升空间

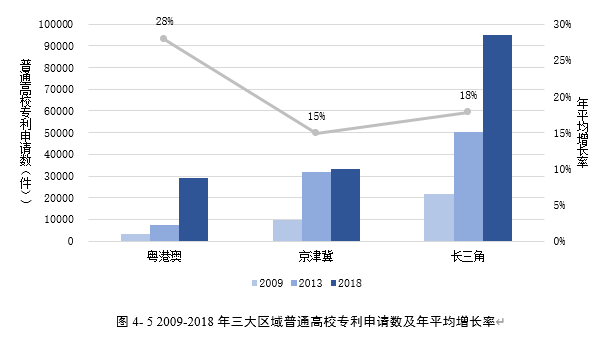

专利申请数一定程度上反映了一个地区或群体的创新活跃度以及对知识产权的保护意识,高校的专利申请数从侧面反映了本校的科技创新水平。2009至2018年,三大区域高校的专利申请数呈现上升趋势。粤港澳高校专利申请总量的特点是低位而增速快,占全国比例也在上升。江苏高校专利申请数接近广东两倍,两地高校专利申请数增长都较快。广东高校的专利很大一部分是实用新型和外观设计专利,发明专利数量有待提升。

2009至2018年,三大区域高校的专利申请数呈现上升趋势。长三角常年稳居第一,且数量比京津冀的两倍还多;粤港澳最少,2018年仍然低于3万件,仅为同年长三角地区的1/3(见图4- 5)。粤港澳高校的专利申请总量尽管相比其他两大地区低得较多,但其年平均增长率在三大区域中最高,达到28%,约为京津冀(15%)的两倍。低位而增速快,是粤港澳高校近年来专利申请数的一个显著特点。

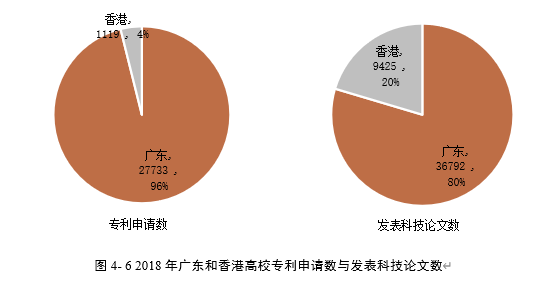

2018年粤港澳的专利申请数几乎全部由广东贡献(见图4- 6),香港在这方面的科研产出较低,仅占粤港澳地区总数的4%,这跟香港在论文科研上的产出(占20%)相比有较大差距。

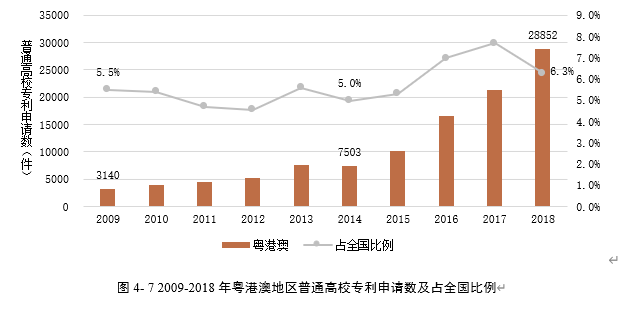

在全国背景下,粤港澳专利申请数呈现出快速增长的态势。2014年之后,粤港澳的专利申请数从7503件上升到21404件,所占全国比例从5%升至6.3%(见图4- 7)。

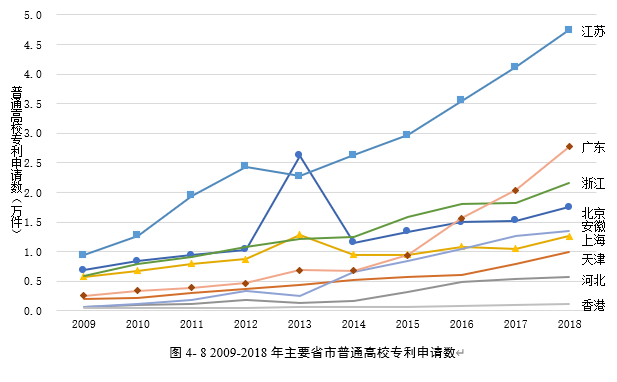

2009至2018年主要省市专利申请数呈上升趋势(见图4- 8)。2017年江苏高校专利申请量率先突破4万件,是位列第二名广东(约2万件)的两倍。2018年广东江苏之间的差距在缩小,广东高校专利申请近2.8万件,少于江苏(4.5万件)。广东江苏两地整体增长都较快,年平均增长率分别为30%和20%。

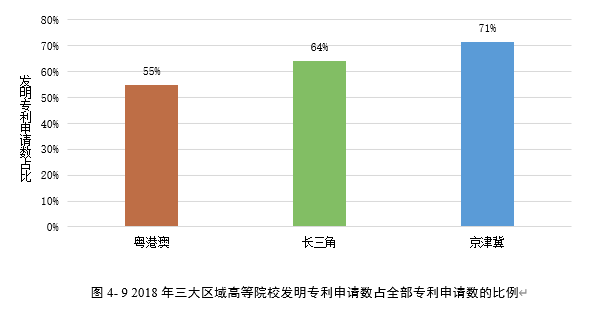

发明专利数最能体现专利质量及创新水平。2018年,粤港澳地区高校发明专利数占专利申请数比例为55%,低于长三角(64%)和京津冀(71%,见图4- 9)。

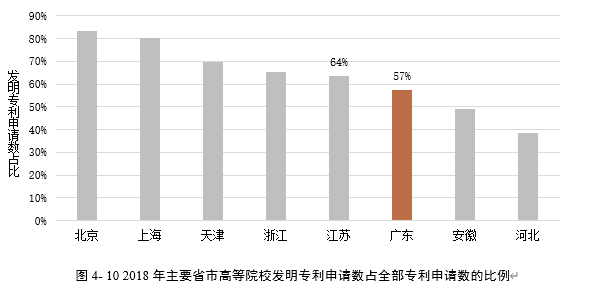

2018年广东高校发明专利数占全部专利申请数比例为57%,与其他省市差距仍然较大,在七个省市中仅排名第6位,与江苏(64%)接近(见图4- 10)。说明广东高校的专利很大一部分是改进发明,即实用新型和外观设计专利,发明专利数量有待提升。

高校在提升科技创新能力的同时也在推进专利成果的转化。2018年全国高校专利所有权转让及许可数 为6265 件,比上年增长5.44%,成交额达18.97 亿元。粤港澳、京津冀和长三角地区高校专利所有权转让及许可总数为3960件,占全国比例63%,成交额为12.7亿元,占全国比例67%。高校的高质量科研成果,有力支撑了创新创业和企业转型发展 。由于篇幅所限,高校在全国技术市场上的科技成果供给情况暂不在此报告中详细展开。

(二)粤港澳、京津冀、长三角地区普通高等院校创新投入与创新产出的关联

1. 广东高校研发人员数量及增幅都与江苏接近,科研经费近年来投入力度有所加大

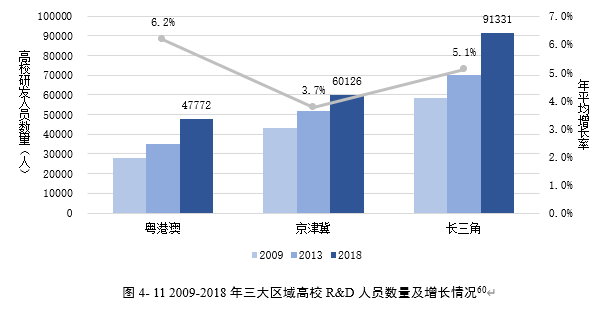

高校科技创新的过程是人力与资本共同运作的结果。人力的衡量指标,主要是指从事高校科研活动的R&D 人员 ,而资本投入,本报告选取高校R&D经费支出 这一指标。2018年粤港澳高校研发人员数量为三大区域中最少,年均增长最快。广东高校研发人员数量及增幅都与江苏接近。粤港澳高校R&D经费投入增幅与京津冀地区接近,高于长三角地区。粤港澳高校R&D经费投入强度提升较慢。广东高校尽管起点较低,但近年来科研经费的投入力度有所加大。

1)高校R&D人员数量

在科研人力投入方面,2018年粤港澳高校研发人员数量为4.8万人,在三大区域中最少,约为排名第一长三角(9.1万人)的一半(见图4- 11)。2009至2018年粤港澳高校研发人员数量年平均增长率为6.2%,高于京津冀和长三角地区的相应增幅(分别为3.7%和5.1%)。

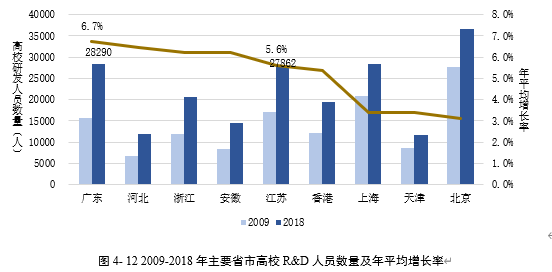

2018年,广东高校研发人员数量为2.83万人,年平均增长率为6.7%,研发人员数量及增幅都与江苏(研发人员数量2.79人,增幅5.6%)接近(见图4- 12)。

2)高校R&D经费投入(以R&D经费支出来衡量)

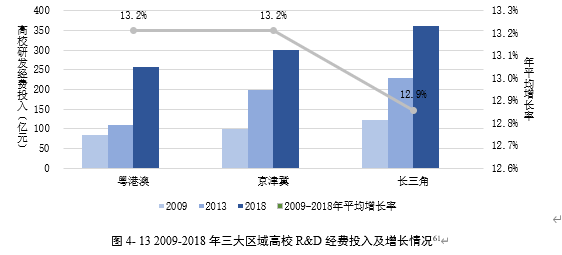

科研方面的财政拨款增加,意味着高校可以发展科研团队和完善科研设施,对科研产出有推动作用,同时对研究生培养也能起到支撑作用。2009至2018年,粤港澳高校R&D经费投入从84亿元增加到257亿元,年平均增长率为13.2%,增幅与京津冀地区(13.2%)接近,高于长三角地区(12.9%,见图4- 13)。

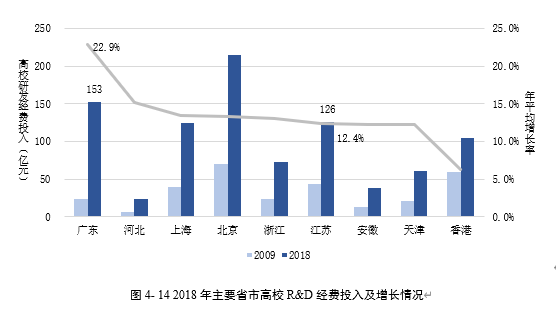

2018年广东高校R&D经费投入为153亿元,年平均增长22.9%(见图4- 14)。同年江苏高校R&D经费投入为126亿元,年平均增长12.4%。可见广东近年来大力加强了对高校研发的支持力度。

3)高校R&D经费投入强度 (高校R&D经费投入与GDP的比值)

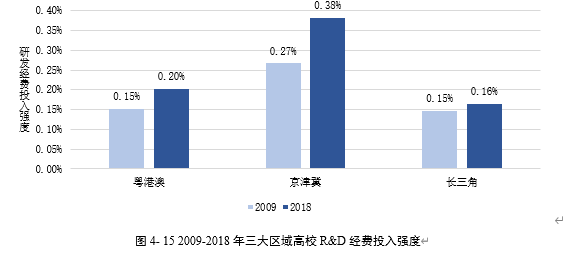

在本报告中,R&D经费投入强度指标以高校R&D经费与所在地区GDP的比值来衡量,反映各地区在经济发展的过程中对高校研发的投入力度,并可进行跨区域对比。2009年至2018年,粤港澳高校R&D经费投入强度从0.15%增加至0.20%,提升了0.05个百分点,在三大区域中提升较慢(见图4- 15)。京津冀地区部属高校来自中央的科研经费较多,R&D经费投入强度从0.27%增加至0.38%,提升了0.11个百分点。长三角地区高校在这一指标上仅提升了0.01个百分点(从0.15%到0.16%)。可见,粤港澳在R&D经费投入强度方面还有较大提升空间。

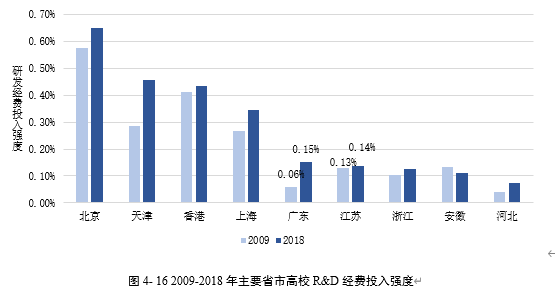

2009年广东高校R&D经费投入强度为0.06%,仅约为江苏(0.13%)的二分之一(见图4- 16)。经过近10年的发展,2018年广东高校R&D经费投入强度增加到0.15%,反超江苏(0.14%)。广东尽管起点较低,但近年来在高校科研方面的资金投入力度有所加大。

2. 广东高校人均科研产出少于江苏,但增幅大于江苏

从发表科技论文和专利申请的角度,广东高校对R&D经费的利用效率偏低,科研产出效益相对不足。粤港澳高校每名R&D人员科研产出较低,尤其低于长三角地区。广东每名R&D人员科研产出少于江苏,但年均增长率高于江苏。

1)高校R&D经费投入与科技论文、专利申请数的关联

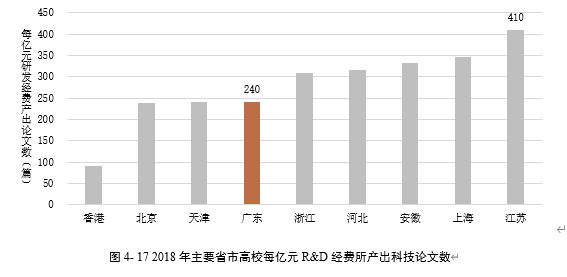

2018年,广东高校每亿元R&D经费产生国外科技论文240篇,而江苏高校这一指标为410篇(见图4- 17)。从发表科技论文的角度,广东高校对R&D经费的利用效率偏低。

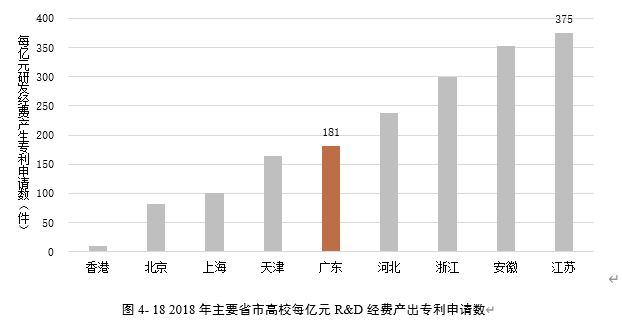

2018年,广东高校每亿元R&D经费产生专利申请数为181件,而江苏高校这一指标为375件(见图4- 18)。从专利申请的角度,广东高校同样对R&D经费的利用效率较低。

2)高校R&D人员与科技论文、专利申请数的关联

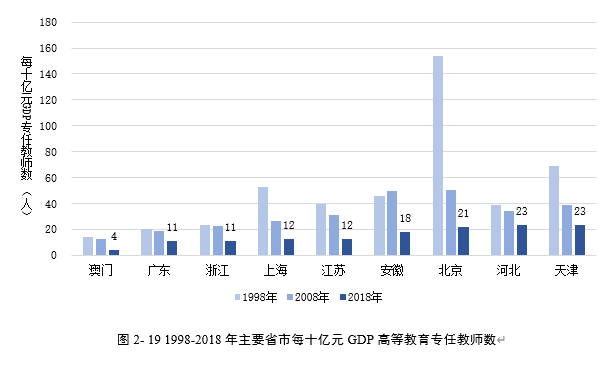

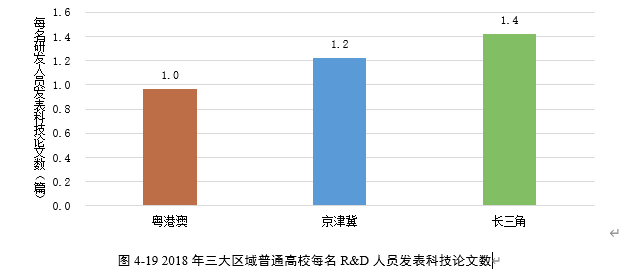

2018年粤港澳高校平均每名R&D人员发表科技论文数为1.0篇,低于京津冀(1.2篇)和长三角地区高校(1.4篇,见图4- 19)。

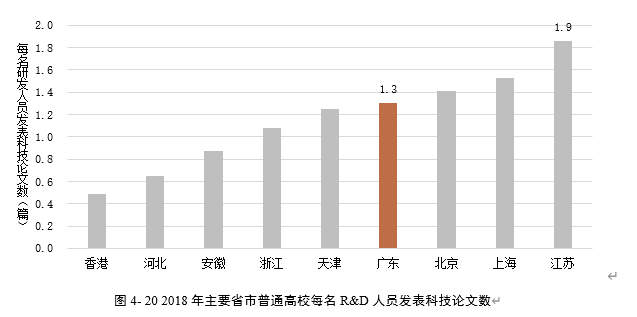

2018年广东高校平均每名R&D人员发表科技论文数为1.3篇,远低于江苏高校(1.9篇,见图4- 20)。

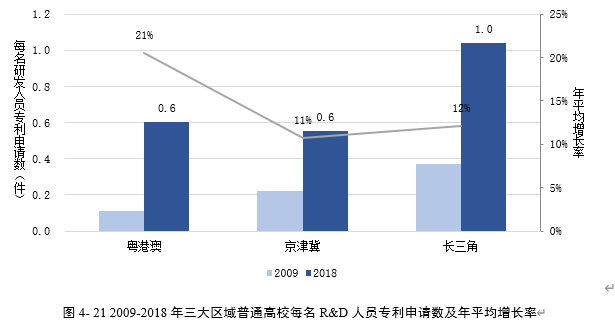

2018年粤港澳高校每名研发人员专利申请数为0.6件,与长三角(1.0件)有较大差距 (见图4- 21)。尽管粤港澳2018年人均专利申请量不高,但2009-2018年在三大区域中年平均增长率最大,达到21%,接近于京津冀(11%)和长三角(12%)的两倍。

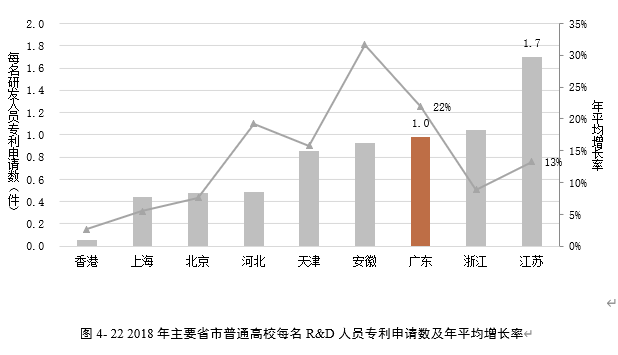

2018年江苏不仅在专利申请总量上排名第一,在人均专利申请量方面也领先于其他省市,每名R&D人员专利申请数为1.7件,多于广东高校(1.0件,见图4- 22)。 年平均增长率方面,2009至2018年,各省市高校每名R&D人员专利申请量呈现上升趋势。广东年平均增长22%,年均增长率高于江苏高校(13%),在主要省市中排名第2。

(三)粤港澳、京津冀、长三角地区普通高等院校科研与创新对科技型企业的支撑

2017年的政府工作报告中提出了世界一流大学和一流学科的建设目标,教育部也会同有关部委深入研究具体方案,全面提高我国高等教育的综合实力。归根结底,世界一流大学和一流学科最重要的体现就在于创新,因此,加快构建完善高校科研创新体系,推动高校教育综合改革便成为教育部的一项重点工作。随着高校科研成果和现代管理机制的推进,高校作为第一股东的高新技术上市公司有望获得创新活力,成为技术与资本转化平台。高校背景企业 借助学校声誉、人才优势和技术力量,更易受到政府的重视以及投资者的认可。

1. 广东高校背景科技型上市企业较少,需大力提升创新管理体系和推进知识产权积累

粤港澳地区高校背景科技型上市企业数量和总市值均为三大区域中最小,科技成果产业化水平较低。粤港澳上市校企研发费用支出为三区中最少,但研发费用支出占营业收入比例最大。高校背景科技型企业以高校科研平台和应用学科为依托,结合人才和技术优势,坚持走产学研结合道路,同时也积极提升创新管理体系和推进知识产权积累。

1)高校背景科技型上市企业总体情况

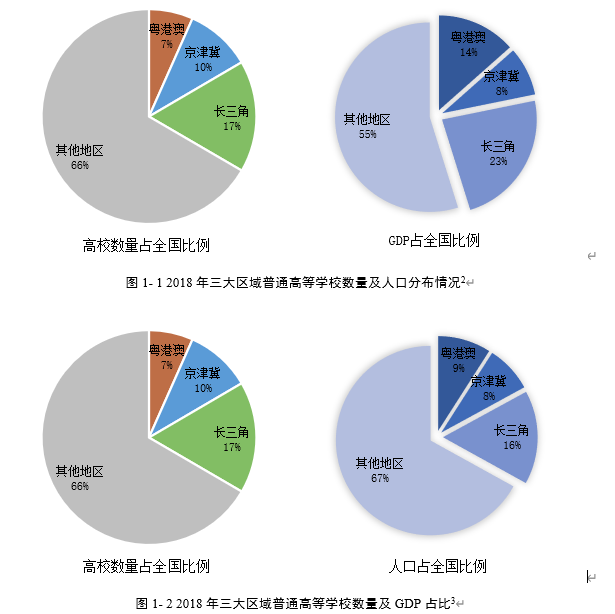

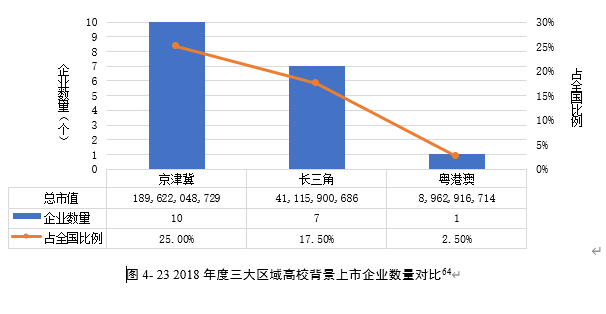

截至2018年底,全国共有40家具有高校背景的上市企业,其中,注册地在本报告涉及省市范围内的校企有18家,京津冀有10家,长三角7家,粤港澳1家(见图4- 23)。这18家企业大部分是在上世纪90年代于中国主板市场上市。图中所示高校企业各地区的总市值,是2019年10月中旬某个交易日的数值,京津冀地区的总市值达到了1896亿元,长三角虽然企业数量仅比京津冀少3家,但总市值却只有411亿元,粤港澳总市值最低,近90亿元。从上市校企数量和总市值来看,粤港澳在三地区中最少,说明其高校科技成果通过投资入股实现产业化的程度较低。

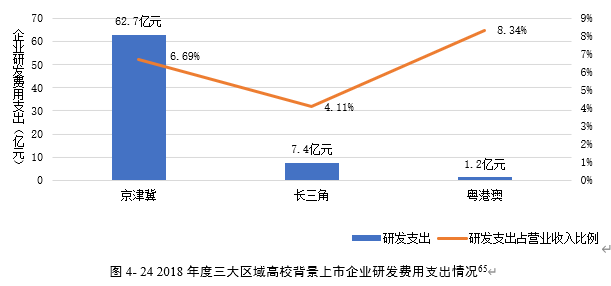

由于粤港澳高校背景上市企业少,仅为一家,因此所统计的研发费用支出总额为三个地区最少(仅为1.2亿元),但研发费用支出占营业收入比例是三地区最高的,为8.34%,是长三角这一比例(4.11%)的两倍多(见图4- 24)。从三大区域范围来看,研发费用支出占营业收入比例超过广东的企业仅为4家,且均为京津冀地区企业。这表明在R&D经费占营业收入比例方面,广东投入最大,京津冀次之但各企业水平差别较大,而长三角地区最少。总体而言,三大区域高校背景上市企业对研发的重视程度相对较高。

可以看出,各地区高校背景上市企业员工学历构成都以本科及以上为主,超过85%。其中,研究生学历层次(包括硕士和博士)占比也很高,长三角地区该比例接近本科生学历层次,粤港澳该比例甚至还超过本科生,研究生学历员工成为企业中最核心的部分(见图4- 25)。由于高校背景企业对研发的重视程度较高,因此对高学历的人才需求也相应较大。

2)高校背景科技型上市企业案例简析

在科研成果走向市场的过程中,需要建立高校和企业的良性互动。从高校、孵化器、投资机构、企业到专业基础服务机构,整体上筑起一个创新生态闭环,每一环都可以服务于区域的科技创新建设。而高校又是其中的关键一环,它是人才和知识的助推剂,不断催生和完善其他环路的规模和质量。优质高校更能吸引全国乃至国际优秀的学生和教师到所在城市,对城市的人才贡献不可忽视 。

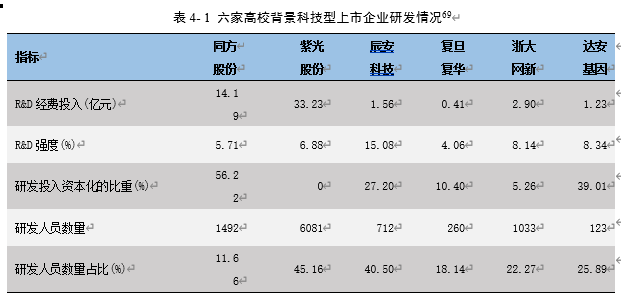

自上世纪90年代以来,京津冀、长三角和粤港澳地区涌现了数家优秀的高校科技型企业,本报告选取其中六家比较具有代表性的企业作为分析对象(见表4- 1)。这六家企业有着以下4个共同点:

1,公司的实际控制人(第一股东)是高校;2,公司为经科技部认定的高新技术企业 ;3,公司的R&D经费支出占营业收入比例在4%以上;4,公司的研发人员数量占总员工数比例在10%以上。

这些企业都以高校科研平台和应用学科为依托,结合人才和技术优势,坚持走产学研结合道路。譬如达安基因利用中山大学在分子生物学技术,尤其是基因诊断技术上的优势,得以推出荧光PCR检测试剂盒以及荧光PCR检测技术等一流产品和服务。又如同方股份则是依托清华大学的科研实力,将自主研发的技术成果加以产业化,立足于互联网服务与终端行业,并成功打造全球最大的学术期刊数据库等市场领先地位。

这些企业主要涉及信息技术、生命科学等依赖于科技和创新的领域。其中,同方股份、紫光股份、辰安科技和浙大网新是立足于信息技术服务业,复旦复华和达安基因则涉及生命科学领域。因此,这些企业十分重视在研发方面包括资金和人员的投入。譬如,紫光股份在研发经费上的投入较大,2018年R&D经费支出超过了33亿元,占公司全年营业收入的6.88%,巨额资金投入支撑起包括智能网络设备、存储系统、全系列服务器等先进产品的研发。而辰安科技虽然同年只投入1.56亿元,但其占公司营业收入比例在六家企业中最大,达到了15.88%。在研发人员规模上,紫光股份一共有6081名,占企业员工总数的45%。同方股份和浙大网新的研发人员也都在1千人以上,分别为1492人和1033人。辰安科技的研发人员占比也较高,研发人员为712,占企业员工总数41%。

另外,公司也积极在提升创新管理体系和推进知识产权积累。例如,辰安科技在其企业年度报告中就指出,截至2018年12月31日,公司在公共安全与应急领域拥有专利78项,2018年全年新增专利29项。同年达安基因取得专利5 项,且年度内申请发明专利22 件,其中获得受理专利19 件。

(四)南方科技大学的创知、创新和创业

1. 南科大科研产出规模小,规模增速快,产出质量好,科研实力强劲

南科大从创立伊始,就致力于成为中国最具有企业家精神的大学,秉承“研究、创新、企业家精神”的办学特色,做到与众不同的“三创”(创知、创新、创业)融合,着力培养具有企业家精神的科学家和具有科学家素养的企业家 。南科大一直致力于引领学术突破的同时发展科技创新,促进产业结构和经济的发展。从南科大科研情况来看,其特点是产出规模小,规模增速快,产出质量好,南科大科研实力有强劲的势头。

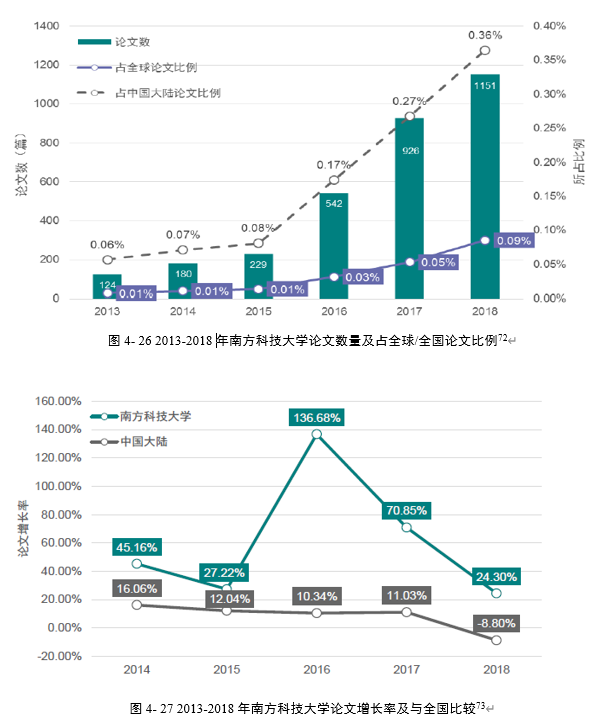

《南方科技大学ESI 学科分析报告(2019)》呈现了南方科技大学2013-2018年论文发表规模的上升趋势以及论文的影响力。报告显示,截至2018年10月,南科大共产出论文3152篇(见图4- 26),占全国论文比例为0.06%。虽然南科大论文产出规模较小,但其增速较快,2015年开始论文数量明显增加,从229篇上升至2018年的1151篇,论文占全国论文比例和全球论文比例都明显提升。南科大论文增长率高于全国论文平均增长水平,2016年增长率高达136.68%(见图4- 27)。由此可见,尽管成立时间短,科研起步晚,南科大却在科研产出规模方面展现出较快的发展势头。

在学科标准化的引文影响力CNCI指标上,南科大与六所对标高校的被引表现都明显高于全球平均水平,南科大的CNCI值为1.75(见表4- 2),与香港科技大学和南洋理工大学接近,并且该值超过了同期中国大陆顶尖高校清华北大等的CNCI值。这也是南科大科研影响力较为突出的表现。

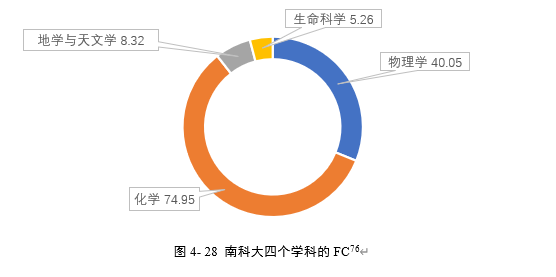

2019年年底,Nature指数 2018年10月1日至2019年9月30日的大学/机构排名显示,南科大论文产出AC值得分为343,FC值得分为115.71,在中国排名第23位,在全球排名第113位,首次跻身全球高校(非机构)前100。中国有20所大学/机构进入全球前100名,其中前10所几乎都是中国著名大学或机构,包括中国科学院、清华大学和北京大学等。南科大主要在物理学、化学、生命科学、地学与天文学等四个学科共56本期刊发表论文,其中化学最高,为74.95,物理学次之,为40.05,二者一共占南科大FC值总分的89%(见图4- 28),表明化学和物理是南科大的优势学科,体现南科大理工学科突出的特点。

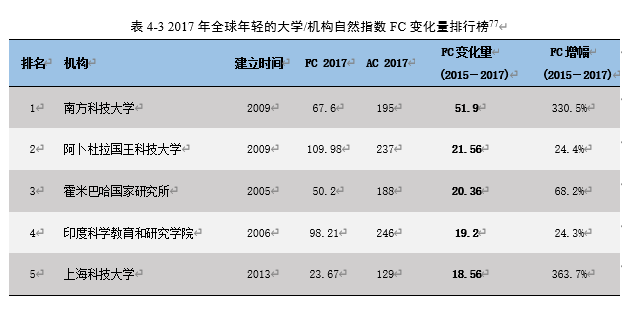

《自然》增刊《自然指数2018上升之星》显示,在全球100家指数表现上升最快的机构中,有51家来自中国,其中28家自2015年以来的增幅超过50%,南科大正是这28家中的一家,FC值增幅为330.5%。美国尽管有许多机构起步基数较高,但也有20家位居上升之星100强之列,排名第二。德国和英国分别只有4家和2家机构入围。另外,南科大还是全球2015至2017年自然指数FC值变化量最大的年轻大学(1988年以后建立,见表4-3),即使在全部大学/机构(200所)中排名也高居第四。这表明南科大科研实力有强劲的势头。

2. 南科大学科设置和创新创业独特,满足建设先行示范区的战略性新兴产业发展需求

《教育现代化推进工程实施方案》,要求将一流大学和一流学科建设与服务经济社会发展紧密结合,打通基础研究、应用开发、成果转移与产业化链条,提高高校对经济社会发展的贡献率。南科大坐落于深圳这样以高新技术产业为第一支柱产业的城市,不仅专注于“钱变纸”的科学研究,也重视“纸变钱”的创新创业。为了解决我国长期以来科技成果转化难、收益上缴额高、科研人员积极性差等难题,南科大实行了开放的创业政策,对教授创业开 “绿灯”,允许他们在不影响教学的前提下在校外创业,并建立各种优惠政策支持他们做技术转化,包括明确教职工可以获得以职务发明成果及技术作价入股企业转化收益的70%等。

南科大这种创新管理机制激发了该校科研人员的积极性。截至2019年11月,南科大已注册成立了40家高科技项目公司,其中南科大投资比例占100%的企业有7家,投资比例占50.5%的有1家,另外32家企业南科大的持股比从35%到3%不等。南科大教师独立或其他企业法人合伙发起的这40家企业,总投资数额为2.6亿元,实现科技成果向市场价值转化达近12亿元。

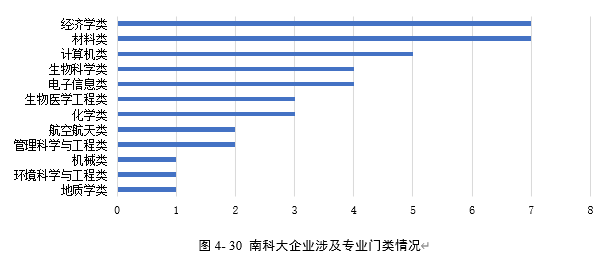

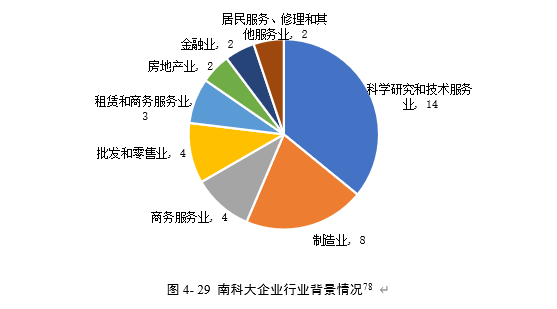

南科大所投资企业主要涉及8类行业,既有科学研究和技术服务业、制造业等科技类行业,又有金融、批发和零售业、房地产等辅助类行业(见图4- 29)。通过研究南科大企业的经营范围,可以发现其产品或服务对应着十二种专业门类,多数企业以经济学、计算机、材料学、生物医学等理工科专业为主(见图4- 30),这些也是南科大人才培养中所设置的重点或特色专业。可以看出,南科大在学科设置和创新创业方面满足了国家发展战略和建设先行示范区的战略性新兴产业发展需求。